As empresas têm até esta sexta-feira, 28 de fevereiro, para entregar a todos os seus funcionários o informe de rendimentos, que é um dos principais documentos para o contribuinte poder fazer a declaração do Imposto de Renda.

O informe de rendimentos detalha quanto uma pessoa recebeu de dinheiro de 1° de janeiro a 31 de dezembro do ano-calendário, no caso, em 2024. Com isso, é possível assegurar a precisão na declaração do Imposto de Renda e no cálculo do imposto que o contribuinte deverá pagar ou que terá direito a restituir.

O documento precisa ser emitido pela instituição para o qual o contribuinte trabalha, assim como pelas instituições financeiras onde ele tem conta ou investimento (bancos ou corretoras).

Não recebi o informe de rendimentos. O que fazer?

E se a empresa ou o banco não entregar o informe de rendimentos? Neste caso, a empresa ou a instituição financeira pode pagar multa de R$ 41,43 por cada comprovante que não for enviado aos contribuintes.

Se você não recebeu seu informe de rendimentos, deve comunicar o ocorrido à Receita Federal do Brasil. Antes, porém, vale conferir se o documento foi enviado por e-mail e pode ter caído em uma caixa de spam, por exemplo. Ainda assim, a lei diz que você pode pedir uma nova via impressa para a empresa ou instituição financeira.

O que deve constar no informe de rendimentos

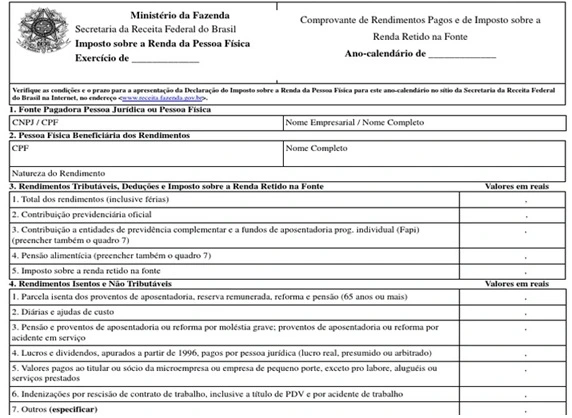

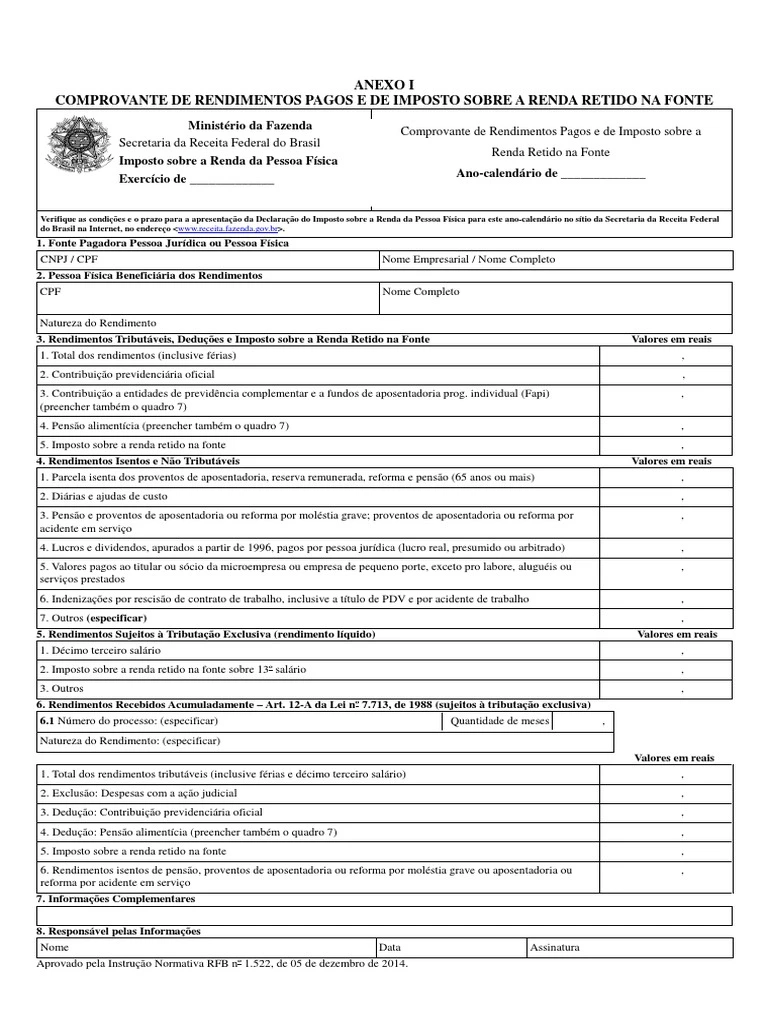

O informe de rendimentos das empresas ou da pessoa física deve conter a indicação da natureza e do montante dos rendimentos, das deduções e do Imposto sobre a Renda Retido na Fonte (IRRF) no ano-calendário, pelo valor total anual, expresso em reais, além de informações complementares.

A ficha deve conter:

Quadro 1 – Fonte Pagadora Pessoa Jurídica ou Pessoa Física

- Nome da empresa e número do CNPJ, no caso de pessoa jurídica, ou nome completo e CPF, no caso de pessoa física.

Quadro 2 – Pessoa Física Beneficiária dos Rendimentos

- Número do CPF, nome completo e natureza do rendimento da pessoa física beneficiária do rendimento

Quadro 3 – Rendimentos Tributáveis, Deduções e Imposto sobre a Renda Retido na Fonte (IRRF)

- Linha 1 – Total dos rendimentos (inclusive férias)

- Linha 2 – Contribuição previdenciária oficial

- Linha 3 – Contribuição a entidades de previdência complementar, pública ou privada, e a Fundo de Aposentadoria Programada Individual (Fapi)

- Linha 4 – Pensão alimentícia

- Linha 5 – Imposto sobre a Renda Retido na Fonte (IRRF)

Quadro 4 – Rendimentos Isentos e Não Tributáveis

- Linha 1 – Parcela isenta dos proventos de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais), exceto a parcela isenta do 13º (décimo terceiro) salário

- Linha 2 – Parcela isenta do 13º (décimo terceiro) salário de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais)

- Linha 3 – Diárias e ajudas de custo

- Linha 4 – Pensão e proventos de aposentadoria ou reforma por moléstia grave; proventos de aposentadoria ou reforma por acidente em serviço

- Linha 5 – Lucros e dividendos, apurados a partir de 1996, pagos por pessoa jurídica (lucro real, presumido ou arbitrado)

- Linha 6 – Valores pagos ao titular ou sócio da microempresa ou empresa de pequeno porte, exceto pró-labore, aluguéis ou serviços prestados

- Linha 7 – Indenizações por rescisão de contrato de trabalho, inclusive a título de PDV e por acidente de trabalho

- Linha 8 – Juros de mora recebidos, devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função

- Linha 9 – Outros (especificar)

Quadro 5 – Rendimentos Sujeitos à Tributação Exclusiva (rendimento líquido)

Linha 1 – 13º (décimo terceiro) salário

Linha 2 – Imposto sobre a Renda Retido na Fonte (IRRF) sobre 13º (décimo terceiro) salário

Linha 3 – Outros

Quadro 6 – Rendimentos Recebidos Acumuladamente – Art. 12-A da Lei nº 7.713, de 1988 (sujeitos à tributação exclusiva)

6.1. Para cada espécie de rendimento recebido acumuladamente (RRA), o número do processo a que se refere, se for o caso, e a natureza do rendimento pago

- Linha 1 – Total dos rendimentos tributáveis (inclusive férias e décimo terceiro salário)

- Linha 2 – Exclusão: Despesas com a ação judicial

- Linha 3 – Dedução: Contribuição previdenciária oficial

- Linha 4 – Dedução: Pensão alimentícia

- Linha 5 – Imposto sobre a Renda Retido na Fonte (IRRF)

- Linha 6 – Rendimentos isentos de pensão, proventos de aposentadoria ou reforma por moléstia grave ou aposentadoria ou reforma por acidente em serviço

Quadro 7 – Informações Complementares

LEIA MAIS: Veja tabelas atualizadas para 2025 e 2026 com faixa de isenção

Outros tipos de informe

Existem também outros tipos de informes de rendimento:

- Informe de rendimentos dos investimentos (Corretoras)

- Informe de rendimentos INSS

- Informe de rendimentos de banco

- Informe de rendimentos SIGEPE (Servidor público)

No caso dos bancos, é importante conferir que o informe apresente os extratos de investimentos e saldos em conta (corrente ou poupança). As corretoras de investimentos também devem fornecer essas informações no informe disponibilizado aos seus clientes.

Já o informe de rendimentos do INSS é para aposentados, pensionistas e beneficiários de auxílios do Instituto Nacional do Seguro Social e pode ser acessado no site ou aplicativo Meu INSS e na rede bancária.

Os servidores públicos podem obter o informe de rendimentos SIGEPE no sistema Sigepe e no aplicativo Gov.br.

E se alguma informação estiver errada?

Preste atenção: se você perceber que alguma informação incluída no seu informe de rendimento está errada, deve avisar a Receita Federal. A Instrução Normativa RFB nº 2060, de 13 de dezembro de 2021, diz que:

À fonte pagadora que prestar informação falsa sobre rendimentos pagos, deduções ou IRRF, será aplicada multa de 300% (trezentos por cento) sobre cada valor omitido ou acrescido que possa causar indevida redução do imposto a pagar ou indevido aumento do imposto a restituir ou a compensar, independentemente de outras penalidades administrativas ou criminais.

Na mesma penalidade incorre aquele que se beneficiar da informação, sabendo ou devendo saber ser falsa.

More Stories

Traders de petróleo se preparam para mais altas, com os ataques ao Irã ameaçando a oferta

Israel e Irã trocam ataques pelo 3º dia; infra de exportação de petróleo parece não ter sido afetada

Moedas emergentes, como o real, rumam para o melhor 1º semestre desde 2009. Há espaço para mais?