A Votorantim Cimentos (VC) talvez seja a empresa que melhor simbolize as características da família Ermírio de Moraes em seus negócios. É uma companhia que silenciosamente – e sistematicamente – consegue entregar lucro, apesar de um ambiente macroeconômico de juros altos e com muitas empresas travando uma dura batalha para administrar seu endividamento.

Essa junção de lucros recorrentes e dívida baixa coloca a maior fabricante de cimentos do país em posição confortável para investir e avaliar novos planos para ampliar sua liderança no mercado brasileiro. “Temos uma estrutura de capital que nos deixa prontos para aproveitar oportunidades [de mercado]”, diz Osvaldo Ayres, CEO da Votorantim Cimentos, em conversa com o InvestNews.

Perguntado se essas oportunidades poderiam vir de aquisições ou na ampliação das fábricas atuais, o executivo prefere deixar a porta aberta. “Tudo está na mesa, a nossa alocação de capital é paciente. O importante é garantirmos uma estrutura. Sem essa condição, você nem teria a chance de avaliar oportunidades.”

De concreto hoje, está o plano de investimentos de R$ 5 bilhões apenas nas operações do Brasil para o período entre 2024 e 2028. Do montante anunciado no início do ano passado, R$ 1,9 bilhão já foi alocado, ampliando a capacidade de produção nas plantas de Edealina (GO), Salto de Pirapora (SP) e Xambioá (TO), além de uma nova unidade em Itaperuçu (PR).

Fora do país, houve investimentos em unidades do Canadá, da Espanha e a abertura de uma nova operação na Bolívia. Ao todo, a VC investiu R$ 3,2 bilhões no ano passado, incremento de 38% em comparação com 2023.

A empresa encerrou 2024 com uma alavancagem – que é a relação entre dívida líquida e o lucro operacional (Ebitda) – de 1,66 vez, incremento de 0,29 em relação a 2023, mas ainda assim em um nível bastante confortável para empresas de capital intensivo, como é a Votorantim Cimentos.

Oportunidades

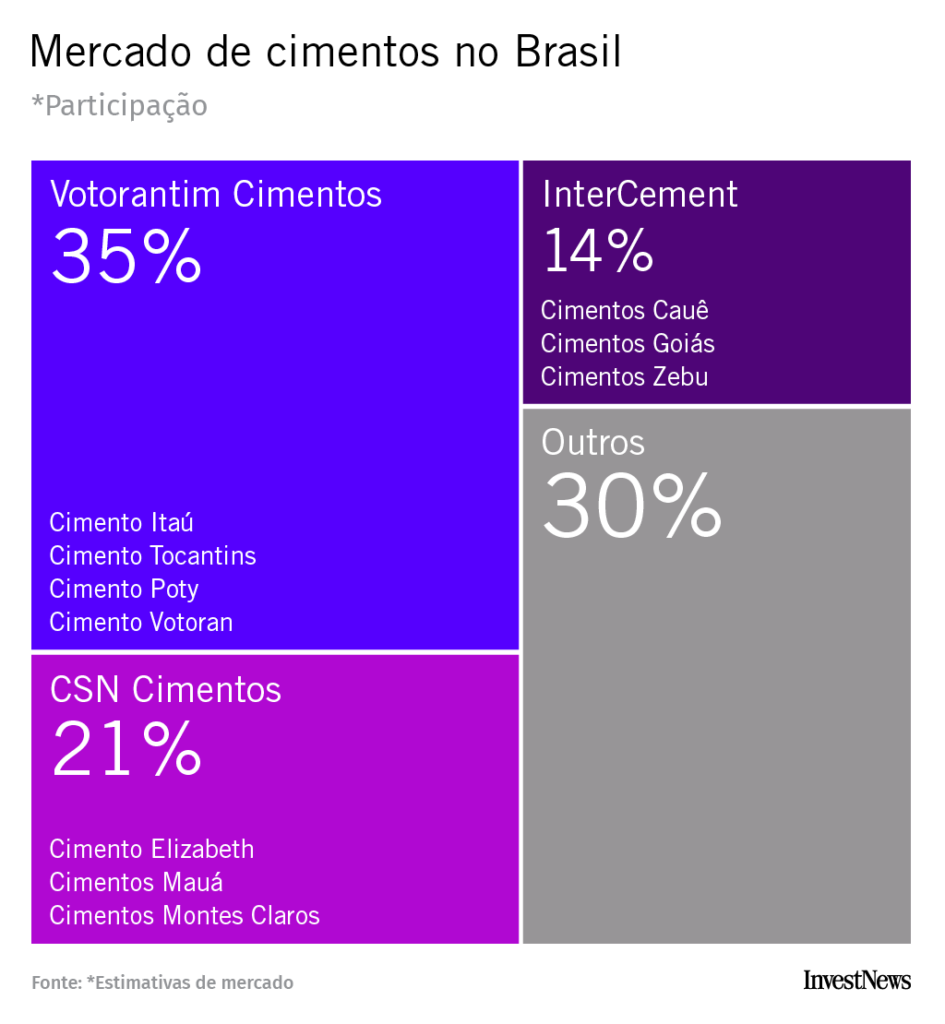

Na lista de oportunidades que o mercado avalia para a Votorantim Cimentos, a principal envolve a crise da InterCement. No ano passado, a Votorantim chegou a fazer uma proposta por partes da operação de sua concorrente, que preferiu manter negociações exclusivas com a CSN Cimentos de Benjamin Steinbruch. Sem um desfecho positivo, a cimenteira da família Camargo Corrêa acabou entrando em recuperação judicial e as tratativas foram paralisadas.

Agora com a RJ, uma das possibilidades na mesa é que a InterCement fatie seus ativos em Unidades Produtivas Isoladas (UPIs) e possa vendê-las separadamente. O parque de 10 fábricas no país, três marcas de cimento e 21 centros de distribuição poderia, então, ser vendido em blocos.

Essa estratégia seria capaz de trazer a Votorantim Cimentos de volta ao jogo. Um dos impeditivos para a compra da InterCement pela VC era justamente a grande chance de a operação ser barrada pelo Cade. Com o fatiamento, essa barreira já não existiria.

Com dívidas de R$ 14,2 bilhões, a InterCement ainda não teve seu plano de recuperação judicial aprovado pelos credores. Já a Votorantim Cimentos não comenta a questão. O grupo Polimix e chinesa Huaxim também seriam outros interessados em parte dos ativos da InterCement.

Outra estratégia especulada no mercado é a chance de uma abertura de capital da Votorantim Cimentos. A empresa já demonstrou disposição para fazer seu IPO, inclusive possui toda a documentação caso queira ser negociada na B3, mas hoje não é uma operação prioritária por conta da seca que o mercado de ações vive neste momento.

Presente em 11 países e com pelo menos metade de seu Ebitda em moeda forte, especulou-se no ano passado que a listagem poderia ocorrer na bolsa de Nova York, o que foi negado pela Votorantim Cimentos à época.

Resultado operacional recorde

A Votorantim Cimentos, que é dona das marcas Votoran, Itaú, Poty e Tocantins, fechou 2024 com lucro líquido de R$ 2,2 bilhões, queda de 17% na comparação com o ano imediatamente anterior. A receita líquida subiu 1%, para R$ 35,4 bilhões, com a companhia registrando o maior lucro operacional em seus 89 anos de história: R$ 6,5 bilhões.

Com R$ 5,1 bilhões em caixa, a VC tem recursos suficientes para fazer frente a suas obrigações financeiras pelos próximos quatro anos, afirma Antonio Pelicano, CFO da Votorantim Cimentos.

Por outro lado, o lucro líquido e a alavancagem acabaram impactados pela variação cambial do ano passado em relação a 2023 e, principalmente, pelo pagamento de R$ 1,1 bilhão ao Cade para encerrar todos os processos envolvendo a companhia.

Em 2006, a autarquia iniciou uma investigação sobre um suposto cartel de empresas de cimento, que resultou em uma multa de R$ 3,1 bilhões para a Votorantim Cimentos e mais cinco empresas: Holcim (hoje empresa da CSN Cimentos), InterCement, Cimpor (hoje subsidiária da InterCement), Itabira e Itambé. O acordo, contudo, não significou uma confissão de culpa por parte da Votorantim Cimentos, explica Ayres.

More Stories

Invepar, que controla concessão de Guarulhos, fecha acordo para evitar recuperação judicial

Dólar cai abaixo de R$ 5,50 pela primeira vez desde outubro de 2024

Mudança de planos: Michael Saylor compra US$ 1,05 bilhão em bitcoins e paga com ações preferenciais